*투자권유 X, 투자책임은 각자가

제가 샀을 수도 안샀을 수도 있습니다.

1. 기본정보

기업명: 성도이엔지

시가총액: 999억 (8/6 종가기준)

주요주주지분: 21.98%, 최대주주: 서인수

http://www.sungdokorea.com/kr/index.php

성도이엔지

경영이념/비전 명실상부한 범세계적인 EPC EPCN 업체로 발돋움합니다.,

www.sungdokorea.com

52주최고/최저/현재가 (7,110/3,550/6,510)

하이테크산업설비 및 산업플랜트 시공 사업을 영위

1. 더 이상 잃을 게 없다

PER 1.13, PBR 0.43 더 말할 것이 있을까? 배당도 3% 예상가능하다.

최대주주를 포함한 지분은 43.89%로 차라리 주가가 낮았으면 경영권을 노린 매수도 가능했을 텐데 아쉽다.

일단 이 회사는 하이테크쪽 산업설비를 위주로 하는 건설업체이다.

반도체 클린룸을 비롯한 바이오, 2차전지 업체들의 공장을 시공해준다. 이뿐만 아니라 해외플랜트 시공경험까지 있다.

토목건축공사업 94위, 기계설비공사업 7위, 광공업분야 8위, BBB+ 신용등급! 눈부시다.

근데 어쩌다 주가는 이 꼬라지가 되었을까?

2. 불확실성이 걷힐 때

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202003191123082480102659&lcode=00

[코스닥 주총 돋보기]자본 30% 날린 성도이엔지, '차등 배당' 주주 달래기

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

13년 9월 SK하이닉스 중국공장 공사현장에서 화재가 발생했고 이때 법원은 배관설비 시공업체인 성도이엔지에게 1,227억원의 손해배상 책임을 물었다. 그 영향으로 이 금액을 손해배상 충당부채로 잡게 되었고 19년 655억원 순손실이 발생하였다.

손해배상 충당금은 이미 1.227억원으로 잡혀서 회계처리가 끝났지만 소송의 결과가 끝난 것은 아니기 때문에 실제로 나간 돈은 없다. 특히 올해 1월 법원은 성도이엔지의 항소에 일부 손을 들어주며 129억의 구상금만 인정하였다.

성도이엔지는 이 10%의 금액 지급 판결에도 불복해 서울고등법원으로 가 있게 됐다.

시사점은 1. 성도이엔지가 승소하게 되면 손해배상 충당금은 전액 자본으로 들어오게 될 것이다.

2. 성도이엔지가 일부 패소하게 되면 129억의 구상금만 지불하게 되고 대부분의 손해배상 충당금은 돌아온다.

3. 만일 결과가 뒤집혀 전액손해배상을 하게 되더라도 이미 19년도에 회계처리가 끝난 부분이다.

1분기 당기순이익은 26억으로 작년보다 12억정도 못하다.

계약도 작년보다 많이 따냈다.

아무리 생각해도 2차전지나 반도체 등 작년 코로나보다 업체들이 올해 많이 증설하거나 할 예정일 것 같다. 그럼 실적도 더 좋아지지 않을까?

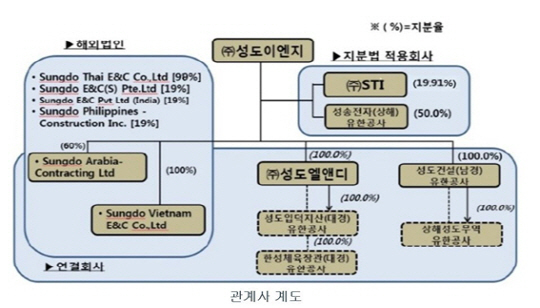

3. 자회사를 보자

100% 지분을 가지고 있는 자회사의 실적이다. 전기가 많이 좋아보인다.

20년 1분기 내용을 보면

20년 1분기 공시내용과 20년 기말 공시내용만 봐도 어떻게 될지는 모른다. 곧 나올 2분기 공시내용도 보며 지속적으로 업데이트 해야겠다.

100% 자회사 말고도 STI라는 코스닥 상장사의 지분을 20%가지고 있다. 에스티아이(039440)의 시총은 2865억이다. 20%지분을 단순계산하면 573억정도이다. 다시 한번 말하지만 성도이엔지의 시총은 현기준 999억이다. 물론 지분법 할인이 들어가겠지... 그래도 싸다. PER 1

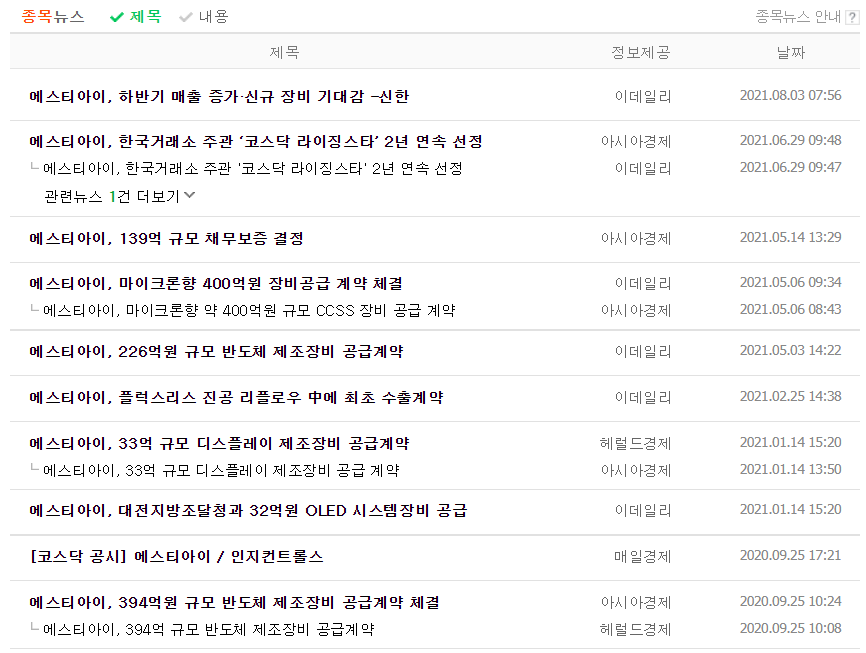

에스티아이는 반도체, 디스플레이 클린룸 장비회사다. 최근 보고서에 따르면 하반기의 실적은 증가할 예상이다.

에스티아이, 하반기 매출 증가·신규 장비 기대감 -신한 : 네이버 금융

[이데일리 조해영 기자] 신한금융투자는 3일 반도체·디스플레이 장비사인 에스티아이(039440)에 대해 하반기 본업 매출 증가와 신규 장비 가시화 등 모멘텀이 집중될 수 있다고 분석했다. 다만 투

finance.naver.com

21년 말 가이던스로 PER은 10이다. 보수적으로 PER 13만 되어도 지분법에 따른 가치가 본주의 시총과 비슷해질 것이다.

단 몇시간만에 기업을 찾고 분석한 글이다. 이 회사가 정말로 실적이 더 좋아질 지, 생각치 못한 변수가 발생할 지 잘 모르겠지만 지금 판단으론 소송과 관련된 악재로 시장에 철저하게 외면을 받고 있는 것 같다.

그렇게 된다면 배당 3%로 받으며 진득하게 기다린다면 언제가 될 지는 모르겠지만 정말 이 주식에 질릴 때 쯤에는 두둑한 수익을 줄 수도 있을 지 모르겠다.